[코스인코리아닷컴 김미선 기자] 화장품 OEM ODM 전문기업인 코스맥스의 3/4분기 매출과 영업실적이 예상치보다 소폭 하회한 상황 속에서 특히 국내 시장에서의 실적이 매출 성장을 견인한 것으로 나타났다.

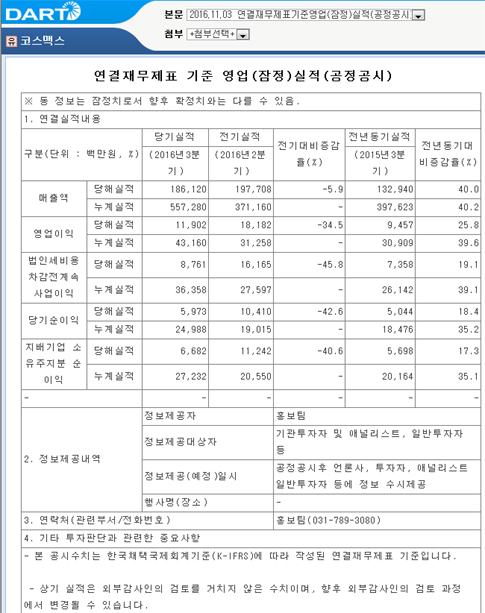

지난 11월 3일 공시한 코스맥스의 3/4분기 실적 보고서에 따르면 연결 매출액과 영업이익은 각각 1,861억원과 119억원으로 전년 동기 대비 약 40%와 26% 증가했으며 순이익도 60억원으로 전년 동기 대비 18.4% 증가했다.

이같은 실적에 대해 애널리스트들은 매출액의 경우 추정치와 유사한 수준이나 영업이익은 예상치와 컨센서스를 소폭 하회했다고 분석했다.

국내 법인의 매출액과 영업이익은 각각 1,236억원과 99억원으로 전년 동기 대비 39%와 86% 정도 증가하며 예상보다 높은 성장률 보였다. 이는 상반기 매출 성장을 이끌었던 클리오 등의 신규 고객사에 대한 공급과 수출 증가가 성장키로 작용했다는 설명이다.

NH투자증권 한국희 애널리스트는 “중국을 포함한 해외 법인 성장세가 예상에 미치지 못한 상황 속에서 국내 사업이 예상보다 큰 폭으로 성장했다”며 “더욱이 지난 10월 코스맥스가 발표한 유상증자 계획에 따라 당분간 국내 생산기반 강화에 상당 부분의 자원이 투입될 예정이어서 국내 매출 강세는 지속될 것으로 전망된다”고 밝혔다.

키움증권 이희재 애널리스트도 “컨센서스 대비 매출액은 5.6% 증가했으나 이익은 8.0% 하회했다”며 “이는 클리오와 미미박스 등과 같은 국내 신규 고객사 확보로 인한 제품 공급 증가와 수출 제품 고성장, 그리고 히트 제품 대량생산으로 마진을 개선한 덕분”이라고 분석했다.

그러나 프리미엄 회복을 위해서는 해외 사업 성장률 제고는 필요하다는 지적이다. 코스맥스의 중국 매출 역시 당사의 예상치는 하회했으나 711억원을 기록하며 전년 동기 대비 22% 성장한 가운데 이익률은 전년과 비슷한 수준을 유지했다.

▲ 자료 : 교보증권. |

그러나 코스맥스의 중국 매출에 대한 평가는 애널리스트 간 다소 엇갈리는 모습이다.

한국희 애널리스트는 “광저우 법인의 매출 감소로 중국 매출은 기대보다 낮았으며 이익률도 전년 수준을 유지한 데 그쳤다”고 밝힌 데 반해 이희재 애널리스트는 “코스맥스 차이나의 경우 중국 온라인과 왕홍 브랜드 등 신규 고객사 확보가 증가한 데다 자동화 설비 확대와 원가 관리, 히트제품으로 인한 대량생산으로 이익이 개선됨으로써 매출 719억원과 순이익 53억원을 기록하며 전년 동기 대비 각각 42%와 54.4%의 고성장을 기록했다”고 분석했다.

이와 더불어 현재 적자 상태에 있는 미국과 인도네시아 법인 매출도 예상치보다 하회한 것으로 나타났다. 미국 법인의 경우 인건비 증가에 따라 25억원 손실폭이 확대됨으로써 전 분기 대비 매출이 감소했고 인도네시아의 경우 미미한 수준 증가하는 데에 그쳤다.

이희재 애널리스트는 “미국의 경우 본격 생산으로 인해 매출이 성장했으나 인건비 증가로 오히려 손실폭은 확대됐다”며 “미국과 인도네시아의 경우 중장기 프로젝트에 대비한 선투자로서 장기적으로 접근해야 할 것”이라고 말했다.