[코스인코리아닷컴 장미란 기자] 화장품사의 3분기 실적이 연중 저점을 나타낼 것이라는 증권사의 전망이 나왔다.

한국투자증권은 “3분기 화장품사 실적은 중국인 입국자수 감소로 연중 저점을 나타낼 것”으로 내다봤다.

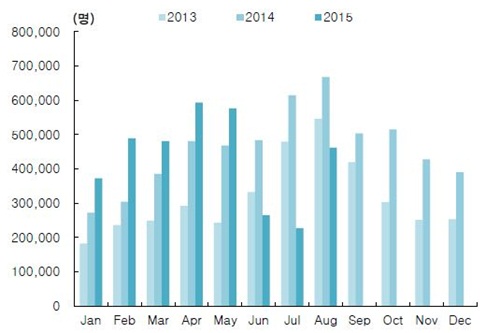

한국 인바운드 중국인 관광객 추이

▲ 자료 : 한국관광공사, 한국투자증권. |

그러나 수출 고성장과 중국 수입 시장 내 점유율 상승이 지속되고 있는 점을 들어 아모레퍼시픽, LG생활건강, 코스맥스 등 3사에 대해서는 투자의견을 ‘매수’로 뒀으며, 중소형 주 가운데 토니모리에 대해서는 실적 전망치를 하향 조정하고 투자의견도 ‘중립’으로 낮췄다.

나은채 한국투자증권 연구원은 “3분기 국내 화장품사의 실적은 업체별로 차별화될 것”이라며 “중국인 입국자수가 전년대비 약 30% 이상 감소, 국내 화장품 부진이 실적 변수로 작용했다”고 말했다.

나 연구원은 “실적 개선폭은 코스맥스, LG생활건강, 아모레퍼시픽 순”이라며 “코스맥스와 LG생활건강은 컨센서스에 부합하거나 소폭 상회, 아모레퍼시픽은 소폭 하회할 것”이라고 전망했다.

코스맥스의 경우 매출액은 전년 대비 48% 증가한 1,367억원, 영업이익은 전년대비 114% 증가한 104억원을 예상했다. 부문별로 국내 부문 매출 성장률은 글로벌 브랜드 향 수출 성장에 힘입어 +21% YoY, 해외 사업은 중국 현지 업체의 주문 호조 및 증설에 따라 +79% YoY로 예상했다.

나 연구원은 “코스맥스는 중국 사업 고성장과 글로벌 브랜드향 수출 호조로 국내 화장품 부진과 무관하다”고 말했다.

LG생활건강은 화장품 사업 베이스가 낮고 생활용품과 음료 부문의 수익성 개선이 실적 호조에 기여할 것으로 관측됐다. 이에 매출액은 전년 대비 10% 증가한 1.36조원, 영업이익은 전년 대비 20% 증가한 1,800억원을 예상했다. 부문별로 화장품 부문 성장률은 +17% YoY, 생활용품 +8.5% YoY, 음료 +3% YoY이다.

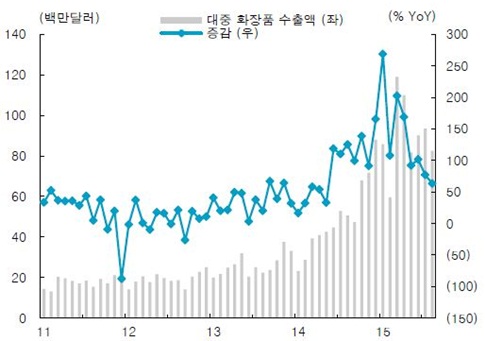

한국 화장품 수출 월별 증감

▲ 자료 : KITA, 한국투자증권. |

반면 아모레퍼시픽은 해외 사업 고성장과 수익성 개선이 3분기 실적 개선을 견인하겠지만 면세점과 홈쇼핑 부진, 인건비 부담으로 컨센서스를 소폭 하회하는 실적이 예상됐다.

3분기 매출액은 전년대비 13% 증가한 1.13조원, 영업이익은 전년대비 14% 증가한 1,680억원을 예상했으며, 부문별로 국내 화장품 성장률을 +3.2% YoY, 국내 생활용품을 +9.0% YoY, 해외 화장품을 +49% YoY로 추정했다.

나 연구원은 “국내 면세점은 외부 요인으로 인한 것으로 해외 사업 고성장은 지속, 펀더멘털 우려는 아니”라며 “중국 내 성장률은 여전히 글로벌 업체 중 돋보일 전망”이라고 덧붙였다.

또 토니모리의 경우 2~3분기 메르스 영향에서 벗어나지 못해 올해 연간 가이던스 매출 성장률인 20% 달성이 어려울 것으로 나 연구원은 전망했다.

2~3분기 국내 화장품 업체들에 대한 투자 매력을 저하시킨 요인은 중국인 인바운드 관광객 시장 위축이 대표적이다.

다만 7월 전년 대비 63% 감소를 바닥으로 중국인 관광객수는 9월 전년 수준으로 회복했다. 이어 10월부터 증가 추세로 전환, 4분기 중국인 관광객수는 전년 대비 성장할 것으로 전망되고 있다.

나은채 연구원은 “4분기는 국내 화장품의 비수기이자 비용 집행 시기로 연간 이익 기여도는 낮다. 그러나 국내 중국인 인바운드 관광객과 화장품 면세 시장 회복은 2016년 면세점 성장 전망에 대한 가시성을 높여줄 것”이라고 강조했다.