OEM·ODM 업계의 쌍두마차인 한국콜마(024720)와 코스맥스(044820)의 주가가 심상치 않다. 두 회사는 24일 52주 신고가를 경신하는 등 연일 상승세를 기록하고 있다.

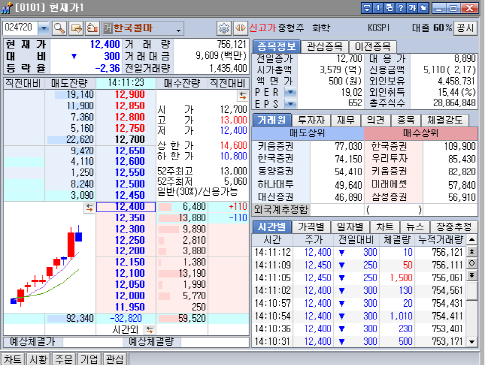

한국콜마는 24일 오전 13,000원의 주가를 기록하며 52주 신고가를 경신했고 코스맥스 역시 이날 오전 36,200원으로 52주 신고가를 기록했다.

유럽발 금융위기와 중국 내수 침체 등 범세계적인 경제 불황 속에서 이 같은 신고가를 기록하는 배경에는 두 회사가 그간 국내외적으로 지속적인 성장세를 유지해온 데다 하반기 실적에 대한 기대감이 크게 작용하는 것으로 보인다.

한국콜마, 1분기 주춤 딛고 하반기 고성장 기대

한국콜마의 경우 지난 1분기(4~6월) 실적이 부진했지만 이는 성과급 증가와 약가 인하 정책으로 제약 ODM 사업의 수익성이 악화된 것이 원인이었다.

주력인 화장품 부문에서는 상반기에도 30% 내외의 높은 성장률을 기록했고 이런 기조가 하반기에도 이어질 전망이어서 제약부문의 마진 둔화를 상쇄하고도 남을 것으로 전문가들은 평가하고 있다.

특히 올해 손익분기점을 달성할 것으로 보이는 중국 시장에서의 성장성 증대 효과가 하반기와 내년 실적에 대한 기대감을 부풀리고 있다.

LIG투자증권 손효주 연구위원은 “한국콜마의 중국 진출은 아직 시작 단계로 작년 매출액 52억 원에 순손실 8억 원을 기록했지만 올해 목표 매출액인 120~130억 원을 달성할 것으로 보인다”며 “아직 상반기 매출은 크지 않지만 하반기로 갈수록 확대될 것으로 기대된다”고 분석했다.

한국콜마 배병훈 홍보팀장은 “올해 중국 시장 매출 목표이자 손익분기점인 120억 원은 충분히 달성할 수 있을 것으로 판단된다”며 “내년에는 매출 300억 원을 목표로 중국 시장에서 지속적인 성장을 유지할 수 있도록 할 것”이라고 밝혔다.

▲ 미래에셋증권 캡쳐(8월 24일) |

코스맥스, 중국 시장 및 자회사 수익 지속

코스맥스의 약진도 눈부시다. 대다수 애널리스트들이 연일 코스맥스에 대해 ‘BUY 유지’를 추천하고 있다.

코스맥스는 올 상반기에 매출액, 영업이익, 당기순이익이 각각 전년 동기 대비 44.3%, 80.8%, 292.8%나 증가한 ‘어닝 서프라이즈’ 시즌을 기록할 만큼 눈부신 성장을 이뤄냈다.(금융감독원 공시 기준)

이런 배경에는 기본적으로 국내 영업 호조에다 전년 동기 대비 52%나 성장한 중국 시장의 성과, 그리고 자회사인 일진제약의 고성장(전년 동기 대비 62%)이 큰 몫을 했다.

탄탄한 국내 영업과 수익성 높은 자회사의 이익이 계속 늘어날 것으로 전망되기 때문에 코스맥스의 높은 성장세는 하반기에도 유지될 것으로 보인다. 현재 주식 시장에선 기대치를 상회한 올 상반기 실적을 반영해 코스맥스의 주가를 40,000원대로 제시하고 있는 상황이다.

손효주 연구위원은 “중국 시장 및 일진제약의 성장세가 상반기와 비슷한 흐름”이라며 “중국법인은 상해를 넘어 광저우 지역으로 확대되고 일진제약의 신규 제품 확대를 통해 고성장을 기록, 향후 수익성은 더욱 확대될 것으로 기대된다”고 전망했다.

특히 2004년 국내 최초로 중국에 진출한 코스맥스는 올해 중국 로컬업체 지원 정책의 수혜를 받게 될 것으로 보여 중국 시장에서 더 큰 성장세를 기록할 것으로 전망된다.

코스맥스 홍보팀 관계자는 “상해법인에 이어 오는 11월에 광저우법인이 완공될 예정이며, 올해 안에 중국 로컬기업에 지원되는 정책적 수혜를 받을 것으로 기대하고 있다”고 밝혔다.

▲ 미래에셋증권 캡쳐(8월 24일) |